- Home

- O NAS

- INFO BRANŻOWE

- WSPÓŁPRACA ZAGRANICZNA

- LEGISLACJA

- MEDIA

- GALERIA

- DO POBRANIA

- KONTAKT

W związku z niepokojącymi informacjami napływającymi od rolników, Zarząd Krajowej Rady Izb Rolniczych wystąpił 12 maja 2023 r. Ministra Rolnictwa i Rozowju Wsi Roberta Telusa o postawienie służb Państwowej Inspekcji Ochrony Roślin i Nasiennictwa w stan wyższej gotowości, aby laboratoria badające zboże w portach były przygotowane do przeprowadzania kontroli przez siedem dni w tygodniu i przez całą dobę, do czasu rozwiązania problemu nadmiaru zbóż w magazynach i na rynku.

Do Krajowej Rady Izb Rolniczych docierają informacje, że niektórzy kupujący odbierają zboże z magazynu rolnika wysyłając po nie transport. Do pierwszych kilku transportów towarów dostarczonych do portu, kupujący nie zgłasza uwag dotyczących ich jakości. Następnie kupujący informuje rolnika, że w kolejnych transportach znaleziono robaki, o czym informuje on rolnika mailem lub telefonicznie. Po czym kupujący przedstawia rolnikowi żądanie obniżenia ceny za tonę (np. 50 PLN), jednocześnie grożąc zwróceniem towaru i obciążeniem kosztami transportu sprzedającego, tj. rolnika. Rolnicy mają pewność, że wszystkie transporty zboża pochodzącego z ich gospodarstwa są dobrej jakości, bez szkodników. Gdyby laboratoria były czynne przez całą dobę, możliwe byłoby przeprowadzanie badania zboża na bieżąco i nie dochodziłoby do prób wymuszenia obniżenia ceny.

W związku z powyższym, celem uniknięcia opisanej powyżej sytuacji Zarząd KRIR wystąpił do Ministra Rolnictwa i Rozwoju Wsi aby wyeliminować sygnalizowane nieprawidłowości.

Odpowiadając na postulat Krajowej Rady Izb Rolniczych przedstawiony w piśmie z 28 marca 2023 r. w sprawie poszerzenia listy gatunków objętych dopłatami z tytułu zużytego do siewu lub sadzenia materiału siewnego kategorii elitarny lub kwalifikowany resort rolnictwa wyjaśnił następująco.

Program dopłat jest realizowany od 2007 r. Za główny cel dopłat przyjęto wzrost stosowania wysokiej jakości materiału siewnego, a przez to utrzymanie wysokiej jakości uzyskiwanych płodów rolnych. Dopłatami objęto najbardziej istotne z gospodarczego punktu widzenia gatunki roślin uprawnych, w przypadku których wymiana materiału siewnego była na niskim poziomie. Uznano, że kryteriom tym odpowiadają gatunki należące do: zbóż: jęczmień, owies nagi, owies szorstki, owies zwyczajny, pszenica orkisz, pszenica twarda, pszenica zwyczajna, pszenżyto, żyto; roślin strączkowych: bobik, groch siewny (odmiany rolnicze), łubin biały, łubin wąskolistny, łubin żółty, soja, wyka siewna; ziemniak.

Propozycja rozszerzenia listy gatunków roślin objętych dopłatą o jak największą liczbę gatunków nie znajduje oparcia w założeniach ww. programu.

W przypadku słonecznika, gryki, facelii oraz rzodkwi oleistej włączenie tych gatunków do listy gatunków objętych dopłatą obecnie nie wydaje się być zasadne.

Zaproponowane gatunki roślin, niezależnie od ich zalet, nie posiadają tak dużego potencjału gospodarczego jak gatunki objęte dopłatami. Ponadto w przypadku rzepaku i kukurydzy wymiana materiału siewnego jest na wysokim poziomie i nie wymaga wsparcia w tym przedmiocie.

Jeżeli zaistnieją przesłanki do poszerzenia listy gatunków zostanie dokonana przez resort rolnictwa stosowna analiza przepisów prawa w tym zakresie.

Według ekspertów średnia cena warzyw i owoców w ostatnim roku wzrosła aż o 56%[1]. Jednym z powodów jest spadek plonów. Jednocześnie, w Polsce co roku zamykanych jest kilkadziesiąt nadbałtyckich plaż, ze względu na zakwit sinic, które wpływają na powiększanie się stref martwych w Morzu Bałtyckim. Obecnie to 18% powierzchni dna morskiego, a ilość powierzchni niedotlenionych szacuje się na 28%. Stanowi to realne zagrożenie dla zwierząt, roślin i człowieka. Jak te zjawiska można powiązać ze stanem polskich gleb, którego koszt ponosimy wszyscy?

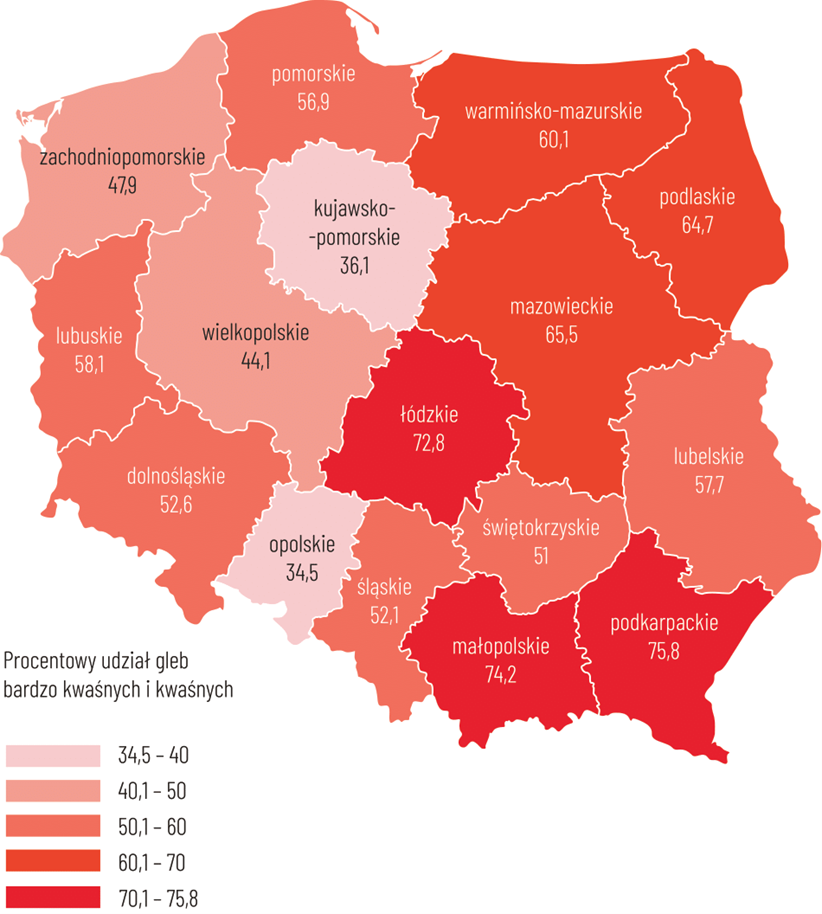

Według ekspertyzy opracowanej przez Instytut Uprawy Nawożenia i Gleboznawstwa ponad 60% polskich gleb jest zakwaszonych. Oznacza to, że coraz mniej gleb stwarza odpowiednie warunki dla wzrostu roślin. Potwierdzają to dane z GUS-u, które wskazują, że przykładowo w województwie podkarpackim, 30% gleb ma odczyn bardzo kwaśny, a 32% kwaśny[2]. Przekłada się to na mniejsze plony i konieczność intensywniejszego nawożenia nawozami wieloskładnikowymi.

- Należy pamiętać, że skutki zakwaszonych gleb nie wiążą się tylko z ekosystemem glebowym. Cały ekosystem na Ziemi to naczynia połączone. Gdy jeden element zawodzi, całość przestaje odpowiednio funkcjonować. Związki azotu i fosforu pochodzące z nieprzyswojonych z powodu zakwaszenia gleb nawozów, które przedostają się do Morza Bałtyckiego czy wód śródlądowych, mają negatywny wpływ na liczbę poławianych gatunków, wpływają też na pojawianie się sinic. O ile zamknięcie kąpieliska w miejscu wypoczynku to niedogodność, to mniejsza zawartość składników odżywczych w produktach rolnych wpływa bezpośrednio na kondycję i samopoczucie nas wszystkich. Parafrazując powiedzenie „W zdrowym ciele zdrowy duch”, możemy powiedzieć, że „zdrowe gleby to zdrowi Polacy” – mówi Monika Piątkowska, Prezes Izby Zbożowo-Paszowej.

Zły stan gleb a koszt żywności

Koszt zakwaszonych gleb jest zatem podwójny: dla zdrowia i portfela. Uprawy wzrastające na takich gruntach są bardziej podatne na skutki suszy. Takie gleby nie są w stanie utrzymywać odpowiedniej ilości wody w okresie silnego wzrostu roślin, dlatego w przypadku suszy rolnicy narażeni są na straty. To, w połączeniu z mniejszymi plonami oraz większymi kosztami upraw, przekłada się na ceny produktów rolnych. W kontekście inflacji problem ten jest coraz bardziej odczuwalny dla każdego z nas.

- Początkowe koszty ponosi przyroda. Z powodu zakwaszenia gleb spada przyswajalność nawozów, w niektórych sytuacjach nawet o 70 proc., co skutkuje między innymi mniej obfitymi plonami z jednej strony oraz zanieczyszczeniem wód śródlądowych i Bałtyku z drugiej strony. Ma to też wpływ na branżę rolniczą. Szacuje się, że z powodu zakwaszonych gleb rolnicy co roku tracą tylko w efekcie mniejszych plonów i niskiej efektywności nawożenia ponad 6 mld złotych. Im bardziej kwaśne gleby, tym więcej potrzeba innych nakładów, aby zebrać oczekiwane plony. Dlatego w interesie konsumentów jest poprawienie stanu polskich gleb – mówi Marek Krysztoforski, ekspert ds. Wspólnej Polityki Rolnej.

Rozwiązaniem poprawa jakości gleby

Wprowadzenie odpowiednich działań prowadzących do regeneracji gleb może mieć pozytywny wpływ na faunę i florę oraz życie codzienne człowieka. Mogą one zwiększyć produkcję i poprawić jakość żywności, poprawić jakość wód, a także wpłynąć na wzrost bioróżnorodności. Właśnie te cele połączyły 14 organizacji i instytucji związanych z ochroną środowiska, rolnictwem zrównoważonym i produkcją żywności w koalicję na rzecz zdrowych gleb w Polsce. Koalicja podkreśla konieczność powszechnych, ogólnokrajowych działań jako warunku koniecznego osiągnięcia celu jakim jest odkwaszenie gleb.

Jednym z nich jest regeneracyjne wapnowanie gleb, które zostało umieszczone przez organizację WWF w „Podręczniku z zakresu praktyk rolniczych przyjaznych środowisku Morza Bałtyckiego”. Wpływ na zmianę opisanej sytuacji mogą mieć między innymi władze lokalne w gminach i powiatach oraz władze na poziomie centralnym, które powinny zachęcać rolników do podejmowania systematycznych działań na rzecz odkwaszania gleb.

- Ważne jest, by w działania na rzecz gleby włączyli się wszyscy, a pierwszym krokiem jest zwiększenie świadomości Polaków i edukacja w zakresie roli gleby i jej wpływu na ekosystem, żywność czy nasze życie. Dlatego do ochrony gleb zachęcamy wszystkich, zwłaszcza rolników, aby odkwaszali swoje pola i dbali o glebę, stanowiącą jeden z kluczowych zasobów warunkujących naszą egzystencję. Tylko w ten sposób możemy poprawić stan gleb w Polsce i na świecie. – apeluje dr Tomasz Niedziński, Prezes Fundacji Grunt od Nowa.

Jak wskazują rolnicy i ekolodzy, całościowe odkwaszenie gleb w Polsce możliwe jest nawet w ciągu 5 lat. Kluczowe jest tu nastawienie na objęcie programem wszystkich zakwaszonych, a nie tak jak w dotychczasowych działaniach, tylko wybranych gruntów ornych. Równie istotne jest także podniesienie świadomości na temat korzyści płynących z odkwaszania gleb oraz zapewnienie wsparcia dla tego procesu.

Rys. Udział gleb kwaśnych w Polsce IUNG PIB3

Źródło: Łysiak i Smreczek, opracowanie własne, 2017, IUNG PIB Puławy

[1] https://forsal.pl/gospodarka/inflacja/artykuly/8683785,bronisze-ceny-warzyw-w-rok-wzrosly-o-557-proc.html

[2] https://forsal.pl/gospodarka/inflacja/artykuly/8683785,bronisze-ceny-warzyw-w-rok-wzrosly-o-557-proc.html

W dniu 18 kwietnia 2023 r. Zarząd KRIR zwrócił się do Ministra Rolnictwa i Rozwoju Wsi Roberta Telusa w sprawie rozszerzenia pomocy finansowej dla producentów rolnych, którzy ponieśli dodatkowe koszty w wyniku braku stabilizacji na rynku pszenicy lub kukurydzy spowodowanej agresją Federacji Rosyjskiej wobec Ukrainy.

W odpowiedzi na wystąpienie Zarządu Krajowej Rady Izb Rolniczych z 28 marca 2023 r. dotyczące prac nad projektem rozporządzenia Parlamentu Europejskiego i Rady w sprawie zrównoważonego stosowania środków ochrony roślin i w sprawie zmiany rozporządzenia (UE) 2021/2115 (SUR) Ministerstwo Rolnictwa i Rozwoju Wsi poinformowało, że obecnie kontynuowane są prace nad projektem rozporządzenia na forum grupy roboczej Rady ds. zdrowia roślin/środków ochrony roślin. W czasie sprawowania Prezydencji w radzie UE przez Szwecję przewidywane są jeszcze trzy spotkania grupy roboczej.

Ministerstwo w ramach grupy roboczej Rady konsekwentnie prezentuje stanowisko dotyczące negatywnej oceny projektu rozporządzenia i dąży do wypracowania rozsądnych i racjonalnych przepisów, które będą uwzględniały zachowanie warunków właściwych dla prowadzenia i rozwoju produkcji rolniczej.

Równolegle prace nad projektem rozporządzenia prowadzone są w Parlamencie Europejskim.